Esa comodidad que nos brindan los bancos nos la cobran de diferentes maneras, en especial mediante una comisión. Uno de los servicios que tenemos como tarjetahabientes de cualquier institución bancaria es la disposición de efectivo o efectivo inmediato mediante un cajero automático. Pero, es más ayuda o ¿peligro?

Prácticamente todas las tarjetas de crédito ofrecen el servicio de disposición de efectivo a sus clientes. Aquellas tarjetas de crédito que no permiten este servicio normalmente son aquellas que no cobran anualidad o el formato de la TDC es diferente, como las digitales.

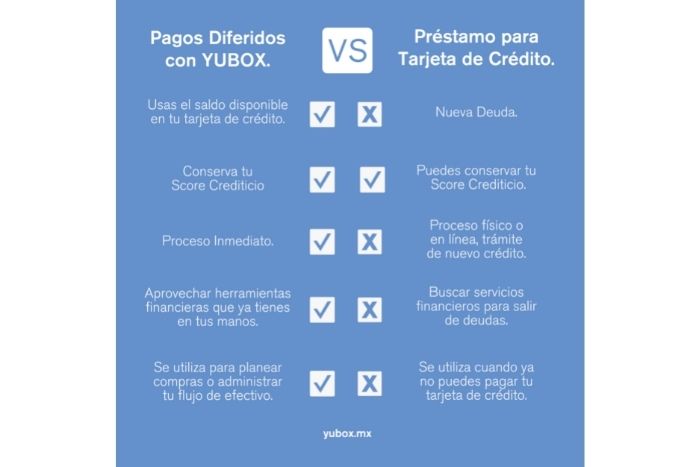

Lo que necesitas saber de la disposición de efectivo con la TDC

La disposición de efectivo con una tarjeta de crédito es un préstamo que te hace tu banco y que obtiene de tu línea de crédito. Consiste, en pocas palabras, retirar dinero físico de tu crédito otorgado.

Pero este retiro de efectivo o disposición de efectivo viene acompañado de una comisión que comúnmente oscila entre el 3% y 10%, dependiendo de la institución financiera o tipo de tarjeta de crédito.

Entonces, si dispones de efectivo, debes de saber que pagarás una comisión al corte de tu estado de cuenta. Pongamos un ejemplo:

Supongamos que retiraste $1000 pesos de tu TDC, cuya tasa de interés es del 45% anual, y tu banco cobra el 5% de comisión por disposición de efectivo. ¿Cuánto pagarás al final de mes?

Por la comisión, el banco cobrará: $60 pesos

Intereses: $37.50 pesos

Pago final de la disposición de efectivo: $1097.50 pesos.

En este ejemplo no parece tan alto el costo, pero si lo haces mes a mes y con cantidades más altas, podrás descubrir que la disposición de efectivo, haciéndola un hábito, no generará buenos resultados para ti.

¿Me conviene sacar dinero del cajero con mi TDC?

Todos hemos estado en una situación particular en la que necesitamos una disposición de efectivo. Ya sea para pagar una emergencia o para hacer un pago en efectivo que urge. Pero siempre debes recordar que viene con su precio por lo que debes entender los peligros del mismo.

Entendiendo que no todos los meses podrían ser buenos y que siempre puede salir una situación de emergencia, existen ciertas libertades o ventajas de hacer disposiciones de efectivo:

- Es rápido

- Prácticamente no hay aprobación ya que ya tienes aprobada tu línea de crédito

- No necesitas entregar documentos

¿Por qué cobra tanto el banco por disposición de efectivo?

Primero hay que tomar en cuenta que las tarjetas de crédito no son un producto diseñado para que los clientes dispongan de efectivo, es un servicio que ofrecen los bancos a sus tarjetahabientes para que puedan salir de una emergencia rápidamente.

Las tarjetas de crédito están diseñadas para hacer compras en comercios físicos o digitales. Cuando un tarjetahabiente hace una compra y el paga con su tarjeta de crédito, el banco le cobra una comisión al establecimiento que realizó la venta.

Mi tarjeta de crédito ofrece disposición de efectivo sin comisión

Cuidado, si estás ante un producto financiero que confirma no cobrarte comisión por disposición de efectivo debes analizar muy bien tu contrato. Normalmente, las TDCs que ofrecen este tipo de beneficios son aquellas que tienen las tasas de interés más altas en el mercado.

Entonces, si no te cobran por un lado, te están cobrando por otro. ¿Cómo? Cuando dispones de efectivo, el banco te está cobrando intereses diarios por el uso de ese dinero, hasta el día que lo pagues.

Si no pagas o peor aún, solo haces uso del pago mínimo, podrás caer en un esquema de aplicación de pagos o cascada de pagos.

¿Cuánto cobran los bancos por disposición de efectivo?

Como mencionamos anteriormente, depende de la institución bancaria. Por ello compartimos esta lista contigo:

- Santander: 8% al 10%

- BBVA: 4% al 6.5%

- Banorte: 6.5%

- Banamex: 6%

- American Express: 10%

Conclusión

Después de conocer un poco más sobre la disposición de efectivo y cómo puede afectarte al fin del mes, ¿qué piensas?

Es importante que mes a mes revises a detalle tu estado de cuenta. Esto debido a que aunque se pague el total de nuestro “saldo para no generar intereses”, el banco nos sigue cobrando intereses. Uno de los grandes motivos de esto, son las disposiciones de efectivo.

Si sigues interesado en las cómo usar tus tarjetas de crédito de forma más inteligente, continúa atento a nuestras próximas notas en Yubox.