8 de cada 10 mexicanos no saben usar una tarjeta de crédito. Esto significa que el 84% de los usuarios de TDCs en el país no saben cómo se calculan los intereses. Esto, según un artículo publicado por Forbes. ¿Sabes lo que significa? Que la mayoría termina pagando más porque justamente se piensa que el pago es conforme a lo que consumes, en vez del saldo promedio diario. Entonces, ¿cómo usar una tarjeta de crédito y no perder en el intento?

Aprender a administrar tus finanzas no siempre es fácil, especialmente cuando se trata del uso de tarjetas de crédito. Incluso cuando somos muy cuidadosos, podemos terminar pagando demasiado en cargos por intereses o incluso incurrir en una cantidad significativa de deuda en poco tiempo.

El siguiente artículo te ayudará a aprender a usar las tarjetas de crédito de forma inteligente.

¿Qué es una TDC?

Vamos con lo básico. Una tarjeta de crédito es un instrumento financiero emitido por un banco que puede ser plástico o digital cuyo objetivo es el préstamo de una determinada cantidad de dinero con un porcentaje de interés mensual.

Las tarjetas de crédito son empleadas para hacer compras, disponer de efectivo cuando se requiera, siempre y cuando se respete el límite de crédito. Cada banco tiene diferentes tipos de TDC para determinados usuarios, con diferentes planes, intereses, CAT y mucho más.

En la mayoría de los casos, cuando se solicita una TDC a un banco, es necesario contar con historial crediticio.

¿Por qué es importante tu historial crediticio y el Buró de Crédito?

No consideres pedir una tarjeta de crédito a menos que quieras realizar compras de forma regular, sobretodo si ya cuentas con una. Cualquier entidad financiera a la que te acerques hará un chequeo en el buró de crédito para conocer tu comportamiento como usuario de créditos.

¿Qué es el buró de crédito?

El buró de crédito es una institución que proporciona a los bancos, instituciones financieras y a los usuarios la información relacionada al comportamiento en cuanto al uso de créditos. Esto es llamado historial crediticio y hace relación al comportamiento en operaciones crediticias y pagos de los mismas de personas físicas y morales.

Importancia del historial crediticio

Cualquier entidad financiera que da préstamos o créditos registra a todas las personas físicas o morales en el buró para poder hacer una evaluación y saber, con otros factores en juego, si es apto para un crédito o TDC. Este reporte es mensual.

Dentro de tu historial crediticio aparecerá:

- Cuántos créditos has tenido

- Cuántas TDCs tienes activas, y cuantas ya canceladas.

- Puntualidad de pagos, o en su caso impuntualidad.

- Cobranzas que se te han hecho.

- Pagos con puntualidad.

- Quitas o acuerdos de cobranza.

- Pagos dentro o antes de la fecha límite.

- Pago mínimo para no generar intereses.

En pocas palabras, es importante contar con un historial crediticio sano para que puedas ser apto para un crédito o tarjeta de crédito. Es uno de los factores clave para usar una tarjeta de crédito como experto.

¿Cómo usar una tarjeta de crédito como un experto?

Ahora llegamos a lo más importante de este artículo. ¿Cómo usar una TDC como un experto? Bien, en primer lugar deberás saber y decidir para qué quieres usar tu TDC. Es importante que mantengas siempre un control de tus operaciones y por lo tanto de tus gastos.

Mantén un buen control de tus operaciones

Mantén siempre un registro de tus compras con tu tarjeta de crédito, para asegurarte de que no estás gastando más de lo que puedes pagar. Es fácil perder la pista del dinero que gastas cuando utilizas tu tarjeta, o percibes tu línea de crédito como “dinero a favor”.

Si es necesario, lleva un registro puntual de todas tus operaciones y si ves un cargo que no reconoces, es importante reportarlo con tu banco.

Lee con detenimiento tu contrato

Lo sabemos porque hemos pecado de lo mismo, casi nunca leemos los contratos. Pero, el contrato de una tarjeta de crédito es súper importante. ¿Por qué? Ahí encontrarás enlistados todos los costos, intereses y cobros que conlleva usar tu TDC.

También, por el otro lado, en tu contrato encontrarás los beneficios de usar tu TDC con determinado banco. Imagina que hay TDC que ofrecen servicios gratuitos de salud, servicios anuales de grúas e incluso, seguro en caso de siniestros. Aprovecha al máximo tu TDC, pero siempre conociendo tus obligaciones y pago de intereses.

Es importante que sepas que una tarjeta de crédito es un crédito de tasa variable. La tasa variable no permanece constante a lo largo del plazo del pago establecido. Dentro del contrato de la TDC, el banco y usuario establecen cada cuánto tiempo dicha tasa se modificará.

Fechas de pago

Pon en tu calendario con días de anticipación la fecha límite de tu pago. Si llegas a olvidarte de ella empezarán a correr los intereses, multas y gastos por cobranza.

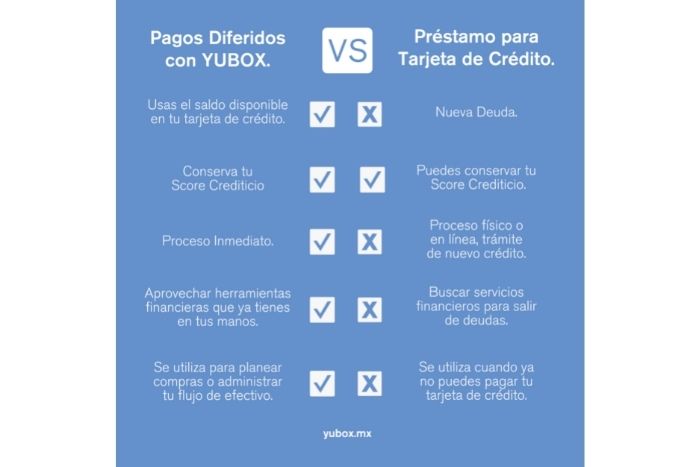

No pagues sólo el pago mínimo

El pago mínimo para no generar intereses a veces puede sonar como un salvavidas. Úsalo sólo cuando sea sumamente necesario. Si no lo sabías, haciendo el pago mínimo ocasionará que tu banco empiece a cobrarte intereses que a la larga se irán acumulando.

Lo anterior, ocasiona que tu deuda llegue a ser impagable. ¿La solución? Aprovecha Yubox y liquida tu saldo pendiente con tu banco, para pagarlo a meses, desde 3 hasta 18.

Al pagar el mínimo, o cualquier cantidad menor al “saldo para no generar intereses” tu banco calculará los intereses para tu siguiente fecha de corte, tomando en cuenta tu saldo promedio, es decir tus gastos acumulados en la tarjeta, esto incluye tus compras a meses.

No pierdas de vista el cobro de tu anualidad

Esto seguro ya lo sabes pero te lo recordamos. Seguramente cuando obtuviste tu TDC viste en el contrato o folleto un porcentaje o total llamado “anualidad”. Al año cumplido de haber sacado tu TDC, deberás pagarlo.

Aunque la anualidad varíe de banco a banco, pon en tu calendario la fecha de pago. Así te evitarás sorpresas.

Este cargo puedes diferirlo en mensualidades con Yubox.

Recompensas

Casi todas las instituciones financieras ofrecen recompensas sólo por obtener una tarjeta de crédito con ellas. Estas recompensas se pueden ver reflejadas en

- Descuentos

- Acceso a eventos exclusivos

- Puntos por compras que puedes canjear por descuentos o dinero

- Puntos para viajes

Compara los programas de recompensas antes de elegir una tarjeta de crédito. Si planeas usar tu TDC para la mayoría de tus gastos, un programa de recompensas puede ahorrarte una gran cantidad de dinero y brindarte beneficios.

Para pagar pagos recurrentes

Usar una tarjeta de crédito para pagar un gasto mensual recurrente que ya ha sido previamente presupuestado, es una decisión inteligente. Este tipo de pagos se le llaman pagos domiciliados y pueden ser:

- Pago de servicios de streaming

- Contrataciones recurrentes como internet, teléfono, celular

- Pago de luz, agua, predial

- Pago de seguros de auto, casa o de salud

Este tipo de decisiones hará más sencillo administrar estos pagos y cuando llegue tu fecha de pago en la tarjeta, podrás liquidarlos en su totalidad. Al hacer este tipo de activaciones de pagos recurrentes harás dos cosas: pagar a tiempo tus obligaciones y mantener activo el uso de tu TDC que a la larga se verá bien en tu historial crediticio.

Evita la disposición de efectivo

A veces, cuando las personas usan sus tarjetas de crédito, olvidan que los cargos en estas tarjetas son como tomar un préstamo. En algún momento, deberás de liquidar tu saldo pendiente. Y esto ocurre más cuando se hace uso de la disposición de efectivo.

Intenta mantener tu TDC y la disposición de efectivo sólo para gastos de emergencia, cuando no cuentas con un flujo de efectivo.

Recuerda que la disposición de efectivo genera intereses distintos al CAT de tu tarjeta. Si quieres profundizar en la disposición de efectivo lee este artículo

Conclusión

El 84% de los usuarios de tarjetas de crédito en México, no saben cómo usarlas. Y de las 7.7 millones de TDC emitidas en el país, solo el 16& de sus usuarios, saben cómo se calculan los intereses. Es importante que conozcas cómo se maneja tu crédito para sacar el mejor provecho de él.

Y seguramente la mayoría de los que hemos utilizado tarjetas de crédito aprendemos las mejores prácticas o las sorpresas sobre la marcha. Es importante considerar estos posibles factores de riesgo si eres nuevo en esto de las tarjetas.

En Yubox, atendemos a cientos de mexicanos al mes, y nos hemos topado con todo tipo de casos. Si tienes alguna duda sobre el uso y manejo de las tarjetas de crédito, crea tu cuenta en Yubox y escríbenos, además recibirás información relevante sobre el mundo de las tarjetas de crédito.