¿Sabías que tu situación financiera puede optimizarse? O Al menos podría estar en vías de mejorar sólo con armar y basarte en un estado financiero personal. Seguramente es lo que deseas, así que ya es hora de diseñarlo, pero ¿sabes cómo hacerlo? Sigue leyendo y te explicamos mejor.

Entendemos que tienes muchos planes y metas. Pero es importante que sepas que debes organizarte para que el dinero no se diluya como el azúcar en el agua. No siempre se trata de la cantidad de tus ingresos, sino de saber administrarlos de manera inteligente.

Dicho esto, podrías entender de forma incorrecta o tal vez extremista, que esto implica el hecho de no gastar. Más bien se trata de hacerlo con conciencia y pensando responsablemente en todas nuestras obligaciones, anteponer las prioridades a los lujos o excesos, entre otros.

Recuerda que es de gran relevancia el saber manejar tu capital y ahorrar de forma consecuente. Además, conocer la cantidad de gastos mensuales para generar un cambio positivo en tus finanzas.

¿Qué es un estado financiero personal?

Un estado financiero personal es una hoja de cálculo o documento que puedes manejar por tu propia cuenta, es decir de forma personal. En la misma se incluirían los datos económicos involucrados en tus actividades, los cuales describirían tu situación financiera actual.

Generalmente, el estado financiero personal brinda una visión detallada y desglosada de los activos y pasivos. Además, tienes la ventaja de poder hacerle un seguimiento cauteloso, con el objetivo de estudiar la situación financiera, pero ¿para qué?

Con un estado financiero personal podrías:

- Detectar debilidades en tu comportamiento como consumidor

- Buscar signos que te indiquen una mejor forma de manejar tus finanzas

- Descubrir aquello de lo cual puedes prescindir o minimizar para aumentar tus ganancias y ahorrar más.

Pero antes de armar tu propio estado financiero debes conocer cuáles son tus activos y pasivos, ya que esto es primordial, ¿necesitas ayuda para esto? Aquí te brindamos toda la información que requieres.

Define tus activos y pasivos

Para que tengas una idea más clara y sepas cómo desarrollar tu estado financiero personal, debes saber definir qué son los activos y los pasivos. Éstos se caracterizan por tus ingresos o inversiones, y por los gastos o deudas, estos serían definidos de la siguiente forma:

- Los activos: Se trata de aquellos factores que representan ingresos para tu actual situación financiera, tales como los intereses o rendimientos de tu cuenta bancaria, fondos de inversión, acciones o shares, toda cuenta por cobrar, en fin, cualquier inversión que te genere ganancias.

- Los pasivos: Este concepto incluye todo lo contrario a los activos, es decir, aquellos gastos de cualquier tipo, tales como deudas u obligaciones financieras como alimentación, salud, colegio, renta, la cuota del auto, pagos de tarjetas de crédito, préstamos personales, impuestos, etc.

¿Cómo valorar mis activos?

Es esencial que sepas cuánto valen tus activos, además de analizar tus pasivos, y la forma de hacerlo es clasificándolos de acuerdo con su duración, la cual podría ser de corto o largo plazo. A continuación te damos más información al respecto.

Aprende a clasificar tus activos

El éxito de un estado financiero personal es el conocimiento que posees y saber manejarlo en las situaciones correctas.

Mientras sepas clasificar tus activos podrás identificar cuáles poseen ganancias inmediatas y cuáles se postergarían. Los tipos de activos son cuatro y te los explicamos a continuación:

1. Activos personales:

Dentro de tu hogar existen diversos elementos que pueden ser catalogados como activos personales, sin embargo, muchos de ellos no se incluyen en un balance personal por no poseer suficiente rendimiento.

Al momento de realizar algún estado financiero podrías agregar joyas, autos, artefactos electrónicos, mobiliario e incluso ropa, obras de arte o antigüedades.

A estos se les podría asignar un valor para obtener un estimado de rendimiento, por ejemplo, la ropa y joyas podrían contar con el 30% basándote en su precio de compra inicial.

No obstante, la maquinaria, electrodomésticos y muebles pueden poseer un valor equivalente al 5% del costo del mercado. Además estos activos también se deprecian, por ejemplo, tu mobiliario pierde un valor anual del 10%, el auto pierde un 25% y las computadoras cerca de un 30%.

2. Activos líquidos:

Corresponden a esos que no pierden valor transformándose en efectivo en el corto plazo, como las acciones, dinero en efectivo, pagarés, criptomonedas, plazo fijo, etc.

3. Activos inmobiliarios:

Los activos de este tipo ofrecen liquidez a corto plazo si se rentan. En caso de venta, la liquidez que brindan es a largo plazo, ya que podrías tardar meses o más de un año en conseguir un comprador, debido a diversos factores, como trámites legales, condiciones de transacción, etc.

Se trata de cualquier inmueble que forme parte de tu patrimonio y no debiera ser específicamente la estructura donde estés viviendo.

4. Activos diferidos:

Este activo cuenta con una objetividad o exactitud muy variable por estar influenciada por diversos tipos de impuestos, se trata de los seguros de vida, pensiones, herencias, etc.

Tipos de pasivos

En seguida, conoce cuáles son los tipos de pasivos o gastos existentes para expresar un estado financiero personal adecuado y realmente funcional:

Pasivos flotantes

Corresponden a tus deudas y gastos a corto plazo, tales como las obligaciones mensuales fijas, servicios básicos, tarjetas de crédito, alimentación, educación, entre otros.

Pasivos fijos

son todas esas obligaciones a largo plazo, o que expiran luego de un año de haber realizado el estado financiero personal, tales como las cuotas pendientes de algún crédito hipotecario o automotriz, etc.

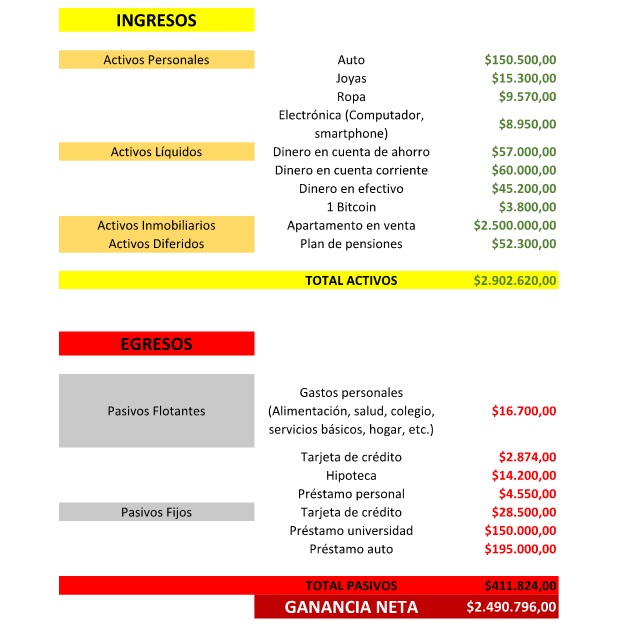

Desarrolla tu estado financiero personal

Aquí te traemos una plantilla que funcionará como guía para que plasmes tu estado financiero personal, recuerda que tus ingresos deben ser mayores a tus gastos o egresos, es decir, los activos más grandes que los pasivos.

Coloca todas tus ganancias ordenadamente según la información previa, anota lo que gastes para identificar cuánto dinero posees y cuánto podrías invertir, toma conciencia sobre tu dinero y seguro te irá muy bien ¡Inténtalo!

Conclusión

Como puedes ver, es muy sencillo realizar un estado financiero personal para encontrar una respuesta más certera a tus finanzas. Esta herramienta tiene la finalidad de aportarte organización e información para identificar tus deudas.

Sin embargo, existen opciones realmente funcionales pensadas por expertos, que han sido creadas para resolver tus deudas de manera más amigable, con planes de financiación adecuados a tu bolsillo, para saldarlas fácilmente y por completo.

Si por ejemplo tienes pagos pendientes en tu tarjeta de crédito, recuerda que cuentas con Yubox, un verdadero apoyo para tus finanzas, cuyo sistema te llevará a liquidar tus deudas de la forma más inteligente y efectiva.

Artículos relacionados:

¿Cuántas tarjetas de crédito debes de tener?

¿Quieres Comprar tu Primer Departamento? Sigue estos Consejos

Gastos Innecesarios que Pasan Inadvertidos