Las tarjetas de crédito son una excelente herramienta de financiación. Nos permiten acceder a compras a meses sin intereses, diferir pagos de una compra fuerte y en ciertas ocasiones, tener efectivo cuando lo necesitamos por alguna emergencia. Pero, pagar con una tarjeta de crédito determinados bienes y servicios puede volverse en una pesadilla si no sabes los peligros.

Pero, como bien ya lo debes saber, existen determinadas compras que no deben hacerse con una TDC. Hablamos de compras pequeñas que puedes pagar con el efectivo que tienes en la mano u otras que posiblemente no te traerán beneficios a mediano o largo plazo.

¿Qué tipo de compras? ¿Qué no debo pagar con una tarjeta de crédito? Continúa leyendo este artículo para saber más.

Qué no debes comprar ni pagar con una tarjeta de crédito

Compras de otras personas

Este punto debería de ser claro desde el inicio. Sabemos que en ocasiones, algún amigo o familiar podría pedirte el favor de comprar algún bien con tu TDC. Aunque esa persona jure que va a pagarte mes a mes o el total de la compra y aunque tengas la confianza, ¿realmente quieres poner en peligro tu historial crediticio por el impago de otra persona?

Pagar otra tarjeta de crédito

Esta opción es un poco engañosa y en ocasiones puede ser la respuesta para tener un “mes” sin complicaciones. Un mes en el cual pudiste ahorrarte un apuro económico pero decidiste optar por pago a otra TDC.

Existe una situación en las que puedes efectuar el pago de una TDC con otra TDC, la cual no es para nada conveniente:

Caso: Debes $5,670 pesos

Dispones de efectivo de una TDC para hacer el pago de tu otra TDC. La primera TDC te cobra el 6% de comisión por el movimiento.

El 6% de comisión por disposición de efecto son $340.20 pesos.

Procedes con el pago de tu segunda TDC con el dinero que dispusiste. Cubres el total de tu saldo. Ahora, para tu primera TDC, tendrás que abonar el saldo solicitado y pagar el 6% de comisión.

Aunque el ejemplo es con una cantidad aceptable, imagina si fuese más alta.

Gastos hormiga

Los gastos hormiga son pequeñas compras que haces día a día en consumos que su total en pesos no podría ser mucho, pero si haces la cuenta mes a mes, representan un total bastante amplio.

Ejemplos de gastos hormiga pueden ser: snacks, café del día, compra de agua embotellada, cigarros, etcétera. Ahora, aunque los gastos hormiga normalmente se comprarían con efectivo o con una tarjeta de débito, existen usuarios que los hacen con una TDC. Y lo sabemos, hay TDCs de recompensas que ofrecen algún descuento por este tipo de compras.

Pagar con una tarjeta de crédito gastos hormiga podría no representar para ti un peligro: “El café me cuesta sólo 30 pesos”. Pero si esos 30 pesos los multiplicas por 5 días a la semana, 4 semanas en un mes y después le añades la tasa de interés. ¿Qué podría pasar? Evítalo a toda costa, recuerda, una TDC es una herramienta de financiación.

Impuestos

Llegó el momento de la declaración anual de personas físicas, haces tu declaración, y voilá: tienes que pagar impuestos. Pagar con tu tarjeta de crédito dichos impuestos puede ser tentador, liquido el “saldo” ante el SAT y después veo cuánto pago en mi estado de cuenta.

Realmente no lo es porque terminarás pagando un poco más de lo que le debías a Hacienda. Todo depende de la tasa de interés de tu banco emisor. Esta opción sólo sería recomendable cuando no tienes capital para efectuar el pago, cuando estás al límite de gastos durante el mes o cuando estás tratando de evitar alguna multa.

La recomendación: paga el total de tus impuestos sin usar tu TDC.

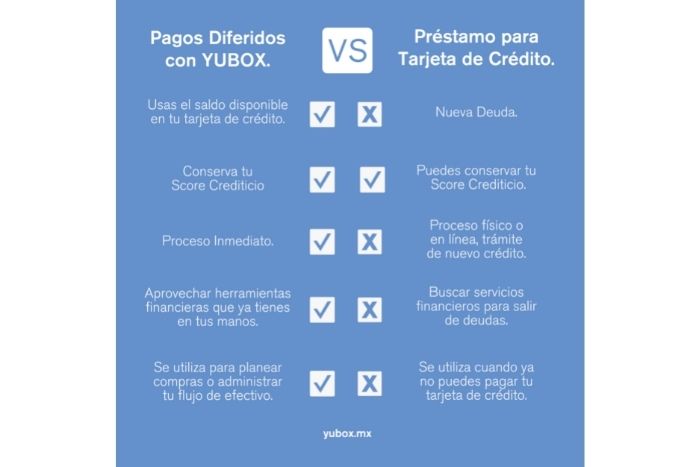

Pero existe otra estrategia de pago que puedes hacer en caso de que el total de tus impuestos exceda tu capacidad de pago durante un mes. Suponiendo que debas una alta suma, puedes usar la línea de crédito de tu TDC, efectuar el pago ante Hacienda y después diferir el total de tu pago en cómodas mensualidades con Yubox.

Disposición de efectivo

De la disposición de efectivo hemos hablado ya en el pasado. Se trata de un préstamo que te hace tu banco y que se obtiene de tu propia línea de crédito. Sólo es viable cuando realmente te encuentras ante una emergencia en la que no puedes:

- Usar tu TDC para hacer un pago

- Necesitas efectivo

- Realmente no tienes dinero en tu cuenta bancaria

Recuerda las letras chiquitas de tu contrato, las comisiones por disposición de efectivo en cajero pueden ir desde el 3% hasta el 10%. Y el pago a final del mes dependerá mucho del total que hayas dispuesto en el cajero.

Conclusión

Lo sabemos, las tarjetas de crédito pueden ser nuestras mejores amigas pero de un momento a otro, volverse enemigas. La clave de tener el control de su uso está en tener una buena gestión de las compras que haremos durante el mes.

Pagar bienes de todos los días como consumos en cafés, compras pequeñas e incluso pagar otras TDCs, puede ser un gasto innecesario.

Si quieres saber más sobre el uso correcto de las tarjetas de crédito, sigue leyendo nuestro blog.